大変ありがたいことに、私のことをCrypto、Web3に詳しそうな人っぽいと認識して声をかけてくださる方がいらっしゃる。

一方で、一口にCryptoと言っても様々な切り口での見方があるようで、期待された反応を私の方でできないことがある。

なので、後から振り返ったときの自分の頭の整理のためにも、現時点での頭に浮かんでたことを簡単に書き起こしてみました。

どちらかというと、タイトルとは裏腹にWeb3に対して懐疑的だと思っている方に同調的な内容かも知れないので、深夜テンションでニーズ迷子の駄文を生成したしまったことに頭を抱えている。

クリプトファンドのくだりは誰かが何かするのに寄与すると嬉しい。

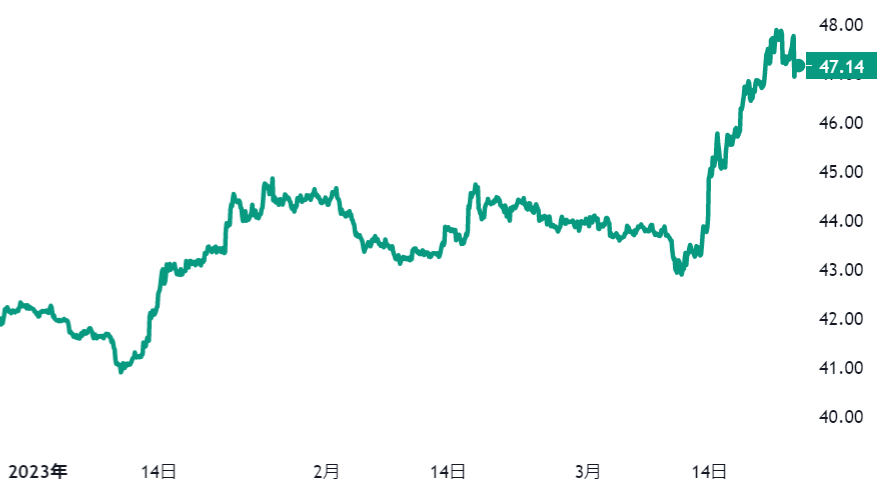

2023年3月現在の状況

2023年3月に入って、シリコンバレーバンク、シグネチャーバンクが相次いで破綻。下旬の今はクレディスイスの破綻が囁かれ、UBSによる買収提案や国有化案が出てきて目まぐるしく情報が錯そうしている。

(Cryptoの世界にも波及し、担保資産の一部がSVBに預け入れられていたとしてUSDCが一時depegする事態に陥ったり、Justin Sunがクレディスイスへ買収オファーを出したり、その同氏がSECに提訴されたり、とにかく話題が尽きない)

そんな中、Bitcoinの価格は$27,000を回復。

前の月に発生したルナショックを契機に、2022年6月スリー・アローズ・キャピタル(3AC)が破綻し、Crypto市況が大荒れして以来の水準を回復したことになる。

ちなみに、底値はFTXが破綻した11月の15,000ドル台半ば。

2022年のうちはNYダウやNASDAQなどの株価指数とBitcoin価格がかなり連動して動く形であったが、株価指数も低迷している中で独立した動きを取り出している。

オルタナティブ資産としての面目躍如という感じだ。

ちなみに、金の価格もあがっている。

その一方で、実はそれ程アルトコインの価格は上がっていない。

資金が循環するだろうからこの後価格は上がるかも知れないが、Cryptoに占めるBitcoinのドミナンスが上がっている。

取引所でも、急速にBitcoinの現物が買われている様子がうかがえた。

少し、2013年のキプロスショックの頃を彷彿とするような状況にも思えて、Bitcoinを最初に知った頃を思い出してわくわくしてしまう。

https://note.com/joesan/n/nfe3b398bd210

なぜ、Buy Bitcoinなのか

「Buy Bitcoin」と言って、とにかくBitcoinの購入を勧める人種が存在する。ビットコイナーと言われたり、資産のほとんどをBitcoinで保有している方をビットコインマキシマリストと呼んだりすることもある。

投資助言をするものではないが、個人的には「Buy Bitcoin」と標ぼうする人たちの考え方に部分的に共感するし、このタイミングでのBitcoin価格の上昇を支えるナラティブになっていると思う。

前段で言及した3ACの破綻が生じた2022年6月は、進んでいたインフレを受けてFRBが量的引き締め(QT)を開始した月。9月には保有資産縮小ペースは倍増し、金利上昇を招いてきた。

保有債券価格が下がりBSが痛んだ状態で流動性危機が生じ、あっけなくSVBが破綻してしまった。

破綻した銀行の預金債権者を、米当局は保護する方針を示している。QTを進めてきたが、結局後戻りせざるを得ない状況になってしまった。

他の銀行などへの波及も考えれば、引き上げてきた金利水準を下げることも考えなければならない。

そうなれば、インフレを止めることは難しくなるだろう。

政策的な判断によって流通量がコントロールされてきた米ドルが、最終的にコントロールが効かなくなって信用力を失い、ハイパーインフレに繋がっていくことも想起させる。

歴史的には法定通貨のハイパーインフレは繰り返されてきたことであるし、もともと脆弱なものかも知れない。

一方でBitcoinは、供給量が予め定義されており誰の手によっても改竄されないことが前提となっている。供給に限界がある金や不動産などにその性質は近い。

仲介者が不要で、トランスペアレンシーが高いという点では、金や不動産などよりも優れていると言える。

(仲介者不要と言っても、たいてい取引に暗号資産交換業者を使っているので表現は難しいが、いざというときに誰にも手が出せない自分の懐に資産を置いておくことができる、ということが肝要)

別にBitcoinを持っていたからといって、ネットワークに支払うトランザクション手数料でしか強制通用力がなく、半導体を作ったり家を建てたりするのに使うことができたりするわけではないが(故に本源的価値がないと言われるのだろうが)、価値の保存手段として最も優れている手段のように思える。

ちなみにBitcoinの価格はボラタイルとはいえ、今日であればオプション取引も用意されており法定通貨建てでも資産保全しうる。

(別に脆弱な法定通貨から見たBitcoinの価格がボラタイルに見えるだけで、1BTC=1BTCなのは変わらない、という説もある)

だからこそ、法定通貨への疑念(≒インフレリスク)とシステミックリスクが高まっているこのタイミングでBitcoinへの買いが集まっているのだろう。

仮に今回はハイパーインフレに陥らず、システミックリスクが顕在化しなくとも、経済循環の中で繰り返しその恐れが煽られるのだから、その度にBitcoinは注目されることになる。

ちなみに、本記事をダラダラと書いていたら、元Coinbase CTOがBitcoinが90日以内に100万ドルになるのに200万ドル賭けだすなどしてニヤニヤしてしまった。

BitcoinとAltcoin

Bitcoin以外にも多くの暗号資産が存在し、まとめてアルトコインと呼ばれたりする。

Bitcoinとアルトコインの違いは様々あるが、いまさらながらいくつか言及したい。

Proof of Work

BitcoinはProof of Workという仕組みで動いている。他にもPoWで動いているネットワークは多数あるが(DogecoinとかMonacoinとか)、暗号資産としてBitcoinに次ぐ規模のEthereumは2022年にProof of Stakeに移行している。

技術的な話よりも信頼構成の話に言及したかったところに、ちょうど日系XTECHの記事が流れてきたので引用したい。

前金融庁長官、次期日本銀行副総裁氷見野氏のスピーチを引用している記事。

ビットコイン巡る前金融庁長官の「伝説のスピーチ」、2年半後に答え合わせをしてみる

証券性を考える上でHowey testなどがあるが、PoSなどのトークンと比較するとPoWのトークンが証券に該当するリスクは相対的に下がると思われる。

Smart Contract

Ethereumなどのネットワークでは、スマートコントラクトで実装されるアプリケーションが多く生まれ、エコシステムを拡大してきた。

これに対して、Bitcoinでこういった動きは比較的乏しい。

ビットコインにスマートコントラクトはあるの? ~知られざるビットコイン最新技術動向

EthereumがPoSを採用したのも、スマートコントラクトによるトランザクション処理を最適に進めていくためであり、新興チェーンもこの目的に向かって開発されているものも多い。

この新興チェーン開発や、その上で動くアプリケーションの開発に対して、Crypto、Web3を投資テーマとした投資家から多くのリスクマネーが注ぎ込まれてきたように理解している。

これらのアプリケーションの特徴も様々挙げられるが、基本的に特定の運営者に依存せず、ネットワーク上で動くコードに依拠して経済的な価値の複雑なやり取りを実現してきている。

DeFiと呼ばれるようなものであったり、ゲーム性を加えたものだったり。

規制

これが行き過ぎると、投資家保護を目的とした規制がたくさん存在する証券に近づいていってしまう。

ゲーム性のあるものであれば、賭博とも捉えられかねない。

いずれの国で操業する上でも適法性は論点になり得るが、(真っ当に)比較的厳格な規制を敷いている日本国内でスタートアップを立ち上げるにはハードルは高いと思われる。ユーザーは国境を越えてくるので、(未整備なケースも含めて)規制の緩やかな海外でリスク上等で取り組んでいるプロジェクトと並べてしまうと、どうしても人気化しにくい。

日本国内の法令を遵守した結果、(証券性や賭博性がなく真っ当ではあるが)経済的なインセンティブが組み込まれていない設計のトークンが、日本居住者しか口座開設できない流動性が限定的な国内取引所にIEOされるということになる。

発行体のロックアップがかかっていれば投機目的でIEO抽選へは少し参加したくなるが、セカンダリーマーケットは売り圧に晒されてしまうのではと想像して個人的には食指が伸びにくい(個人の確定申告も少しだけ面倒で、だからと言ってプライベートカンパニーで法人口座を持っている国内取引所も限られるという事情もある)。

セカンダリーの価格が軟調だと、(情報へのアクセス機会は平等であるはずだが、投資家側の理解力が不足すれば)投資家は損失を被り、また投資家保護を名目に規制が厳しくなっていくかもしれない。しかし投資家の理解力は均一ではなく、規制によって理解力が底上げされるわけでもないので同じことが繰り返され、強化された規制はまともな事業家へのハードルだけを残し、産業としては停滞するという結果を招きかねない。

ちなみに、発行体はIEOで資金調達ができているので、セカンダリーの価格はそれ程気にしないケースもあるかも知れない。

また、Dapps全般の話として、コントラクトのプロセスの中でKYCの実施が困難であるため、AMLの観点からも問題となり得ることも留意しなければならない。

幸いにしてFATF基準ではDeFiに関して通常はVASP規制が及ばないとのことだが、支配状況如何によるようなので解釈が難しい。

Crypto原理主義的な非中央集権的思想からAML自体が馴染まないという主張を耳にすることもあるが、少なくとも現代の資本主義の延長線上で経済活動が行われている以上共感することはできない。

そもそものブロックチェーンのトレーサビリティやトラベル―ル、SBTを活用したKYCなど、紙幣などの現金と比べればいくらかマシ、むしろAMLやスムーズな徴税に活用する道もあるように思われるので、ベンチャーキャピタリストとしてはそういったテーマも深掘っていきたい。

日本のVCistとして見たCrypto

国内のベンチャーキャピタルは、①投資事業有限責任組合で暗号資産に投資ができないのと、②税金の問題でCryptoへの直接投資は難しい。

①については、その他の投資ビークルを活用する方法もあるにはあるのと、今後法改正も期待できるのではと思う。

②については、妥協の余地はいろいろあるが、(いろいろなストラクチャーを頭に浮かべて)場合によっては二重課税や高い税率を負担した上で十分なリターンを確保できる投資案件にのみ投資を行うことにならざるを得ないので、やはりハードルは高い。

ファンドサイズが大きければ、タックスヘイブン対策税制をケアしつつ海外に拠点を置くなどの選択肢も考えられるが、日本のVCはファンドビジネスの中では超零細経営なのでなかなか難しい。

(High net worthが限られる日本でVCをやっているということは、経済合理性だけでなく、それだけ日本の産業振興や国富のために使命感を持って好きで取り組んでいる変わり者なのだということも理解されたい)

というわけで、国内で投資する立場としては、トークンホルダーがしっかり潤う設計がされているプロジェクトで規制対応の煩雑さや税制面を鑑みても十分なリターンが期待できるか、あるいはシニョリッジ以外で儲ける事業体への投資にフォーカスしていきたいと考えている。

その中には、ネットワークやアプリケーションをOSSとして開発し暗号資産発行を行う組織は別途用意しつつ、その組織の開発者などがシニョリッジの一部を享受したりOSSを社会普及させていく過程で導入コンサルフィーを稼いだりする株式会社などがあると、個人的には面白いと思う。

是非投資検討させてください。

ちなみに、国内のIEOを狙うようなケースだと、前述のようなことが想起されてしまい、ファンドとしてトークン投資でリターンを確保できるイメージを持つのが難しい。

株式のIPOも並行して狙うようなケースも存在するのかも知れないが、自身の証券会社における公開引受業務の実務経験を踏まえると、トークンに何かしらの受益権が存在する場合に少数株主と利益相反しないか等、考慮するべき課題が山積しており、IEO後のIPOというのはあまり現実的とは思えない(監査法人の受嘱問題もよく耳にするが、論点は会計上の取り扱いばかりではない)。

また、NFTを活用した個別のプロジェクト単体については、BAYCのような規模は別としても(BAYCも$APEを発行してステーキングなどの機能を提供していたりするので、純粋に国内で操業しようとするとハードルが高いと思うが)、スケーリングと永続性の観点からVCの投資対象として評価をすることが難しいケースが多い。その後の事業展開も含めて評価を考えなければならない。

スモールビジネスや副業としては、元手も少なく気軽に取り組めるので、いい事業であるとは思うけれども。

Crypto Fundを作りたかった話

国内のVCだと、前述のようにいろいろとハードルがあるのだが、2021年当時グローバルを見渡せばCryptoに特化したVCがものすごいリターンを出していて、自分でもCrypto VCを作れないかと構想しており、2022年中はファンドレイズの準備を進めていた。

ちなみにキャピタリストを育成しようという方針のi-nest capitalからは応援をして頂いていたので大変ありがたかった。ベンチャーキャピタリストになりたい優秀な方はi-nest capitalの門戸をたたきましょう。

閑話休題。

この構想していたCrypto Fundの肝は、セカンダリーでのトレーディングも行うことだった。

トークノミクス次第ではあるが、基本的にスタートアップが発行するトークンはインフレ傾向にあり、IDOやIEOなどの適切なタイミングで利益確定をさせたい。この際、ファンドというInstitutional Investorという立場も活用しつつ(何かイリーガルな話ではなく、資金量が多い故の選択肢の豊富さをイメージしてもらいたいが)、オプションや場合によってはOTCなどを活用することができれば収益機会を最大化できるだろうと考えていた。

セカンダリーでのトレーディングに関連して、ドライパウダーの一部でLiquid Tokenのトレーディングを行うことも想定していた。

伝統的な金融商品と比較すると洗練された資金力のある投資家が参入していない上に、単純な売り買いのポジションを持つだけでなく多くの収益機会が広がっているマーケットなので、やはりチャンスは大きい。

ちなみに国内で、想定していたトレーディングやステーキングなどを行うファンドを作ろうとすると、ライセンスの問題の他、ファンド監査の実務に耐えられるイメージが持てなかったので、会計実務なども踏まえて、アラブ首長国連邦ドバイ内のDIFCなどのフリーゾーンのビークルを活用するのがいいのではないかと考えて準備を進めていた。

暗号資産関係の規制整備が進められ、規制庁との対話がしやすく対応が柔軟で、Crypto関連企業の誘致を行っており、Binanceがシンガポールから拠点を移すなどしていたタイミングだったので、地理選択としては最適解だったと思う。

ちなみに、仮にトレーディングやステーキングなどの選択肢を放棄して、スタートアップが発行するトークンのBuy&Holdのみを行う戦略では、あまりに相場環境の影響も大きく、利益を十分に確保できるか私には自信がないので、前述のように国内IEOでのExitの難しさも踏まえると、国内でトークンを対象としたCrypto特化型VCのようなものは私としてはあまり考えていない。

VC投資の対象としても、日本の規制が必ずしも適用されない、海外で事業展開を行うスタートアップをメインで想定していた。

海外で事業展開を行うスタートアップにも現地の規制は当然あるのだが、少なくとも日本の規制でビハインドとなることがなく、グローバルなプロジェクトと同条件で競うことになるので、魅力的な投資機会が多かった。

各国でも規制が未整備であることもあって混沌としており、中には明らかに違法なサービスも存在するためしっかりとスクリーニングする責任を伴うが、高い外貨獲得能力や適法性の微妙なサービスを眺めていると、適切な比喩ではないかも知れないが、「インターネット版私掠船」かのように思えることもあった。我が国の資産を含めて、お行儀の悪いところに流出してしまうのを看過してしまうのもやるせないので、国益を損なわないためにも何とかならないものかとも思う。

しかしながら、2022年11月に大手取引所のFTXが破綻し、大きくセンチメントが悪化してしまった。

トレーディングではFTXも含めたCEXの利用も考えていたため、カウンターパーティリスクの想定自体は当然していたが、人為的な横領がこうも大規模に行われてしまうと万全の対策を立てるのも難しく、PPMの作成に取り掛かるタイミングで、一旦クリプトファンドの組成は断念することとした。

出資をご内諾頂いていた投資家の方々には大変申し訳なかったです。

ファンドの構想をしていた際に参考にしていたCrypto VCの多くもFTXにエクスポージャーを抱えており、現在も資金拘束を受けていることを考えると、やはり本件の影響は大きかった。

結構な費用と時間をかけて調査もしてきたので、将来的に取引所のTransparencyが確保されたりDeFiが発達すれば改めてCrypto Fundの組成も考えたいが、まだ時間がかかりそうだ。

ハイパーインフレーション面白い

日本でもCryptoが再流行し始めた2020年11月に少年ジャンプ+で連載が開始された「ハイパーインフレーション」をずっと読んでいるのですが、キャラクターがぶっ飛んでてとても面白いです。

内容はCryptoとは直接関係ないですが、タイトルのとおり「ハイパーインフレーション」がテーマなので、Bitcoinならそうはならないのにと連想してしまいます。

おすすめです。

コメント